【不動産投資基礎講座5】 銀行の選び方と正しいイールドギャップ(利回りと融資金利の差)の考え方を 知って、投資効率を良くしましょう!【更新】 | 神奈川の不動産投資、新築アパート経営は横濱コーポレーション

-

【不動産投資基礎講座5】 銀行の選び方と正しいイールドギャップ(利回りと融資金利の差)の考え方を 知って、投資効率を良くしましょう!

【不動産投資基礎講座5】銀行の選び方と正しいイールドギャップ(利回りと融資金利の差)の考え方を

知って、投資効率を良くしましょう!

CPM の吉野と申します。

CPMとは(Certified Property Manager®)(全米不動産管理協会認定不動産経営管理士)

は、賃貸経営管理(プロパティマネジメント)において、高い倫理観と高度な専門性を持つと認められた個人のみに与えられる称号です。

その有資格者は、世界54カ国(2024年3月現在)に広がっており、賃貸不動産オーナーから世界的に高い信頼と信用を得ています。

【不動産投資基礎講座】のお時間です。

今回のテーマはこちら!

銀行の選び方と正しいイールドギャップ(利回りと融資金利の差)の考え方を知って、投資効率を良くしましょう!

不動産投資をされる投資家様は、ほとんどの方が融資をご利用されていると思います。

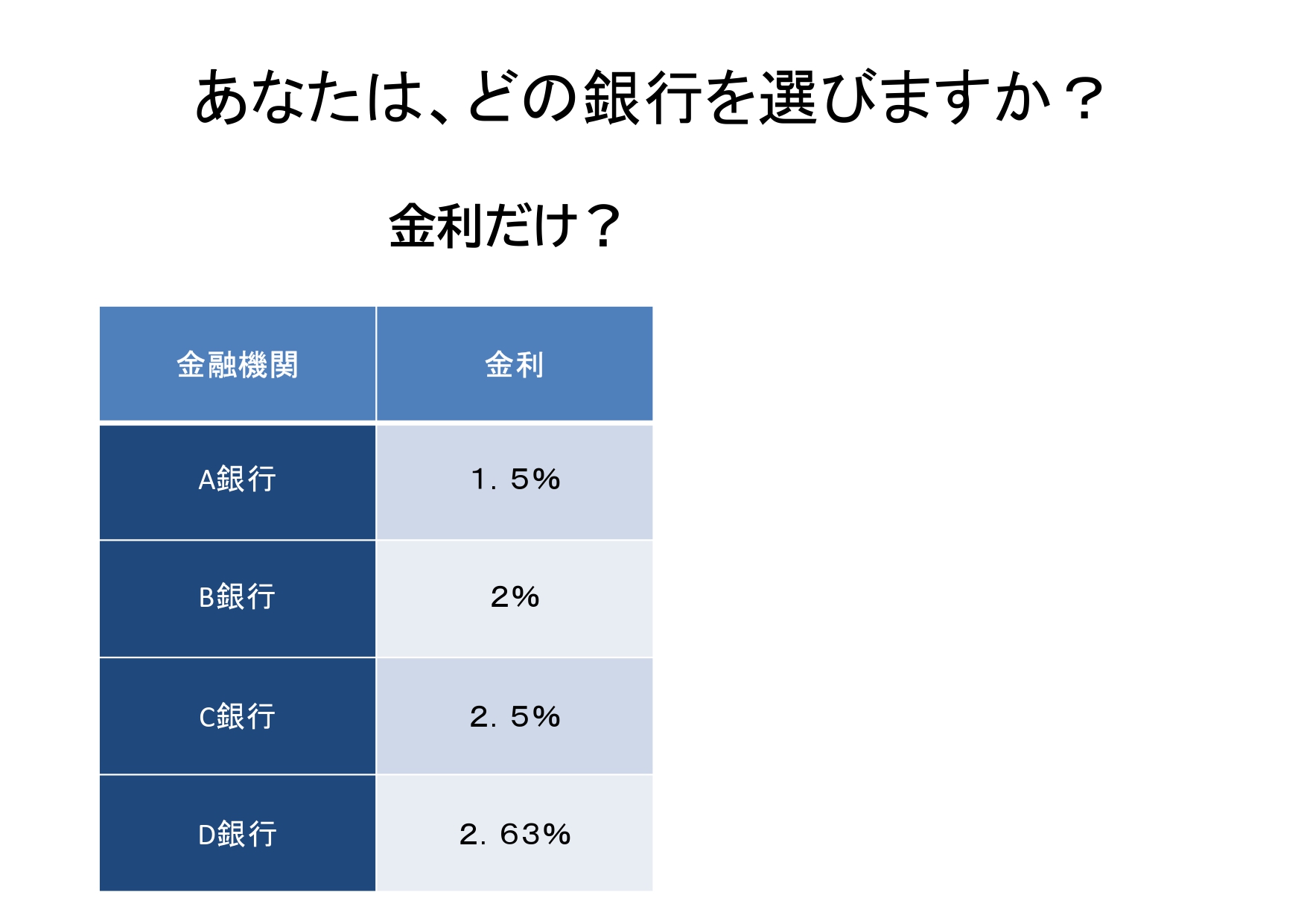

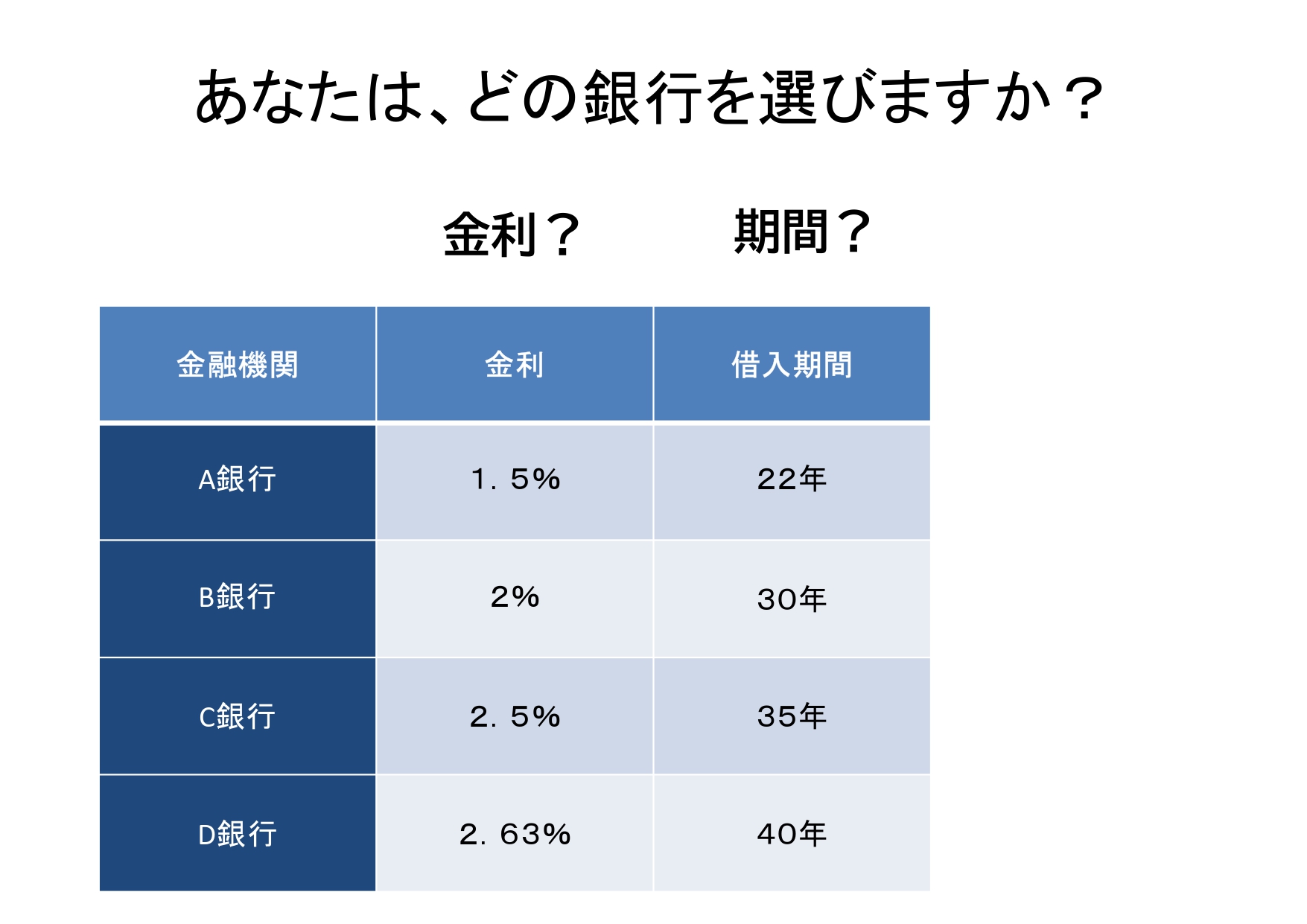

投資家の皆様は、何を基準に銀行を選んでますか?

メガバンク?地銀?信金・信組?ノンバンク?

融資額?金利?期間?

人それぞれ色々な考え方が有ると思いますので、正解は無いです。

ただ、これまでも、ブログ内でお伝えしてきたように、個人属性、物件の種類等

個々の資産形成の目的、目標によって、融資銀行を選ぶ必要があります。

さらに、投資効率を求めるためには、具体的な数字で、融資銀行を判断する必要があります。

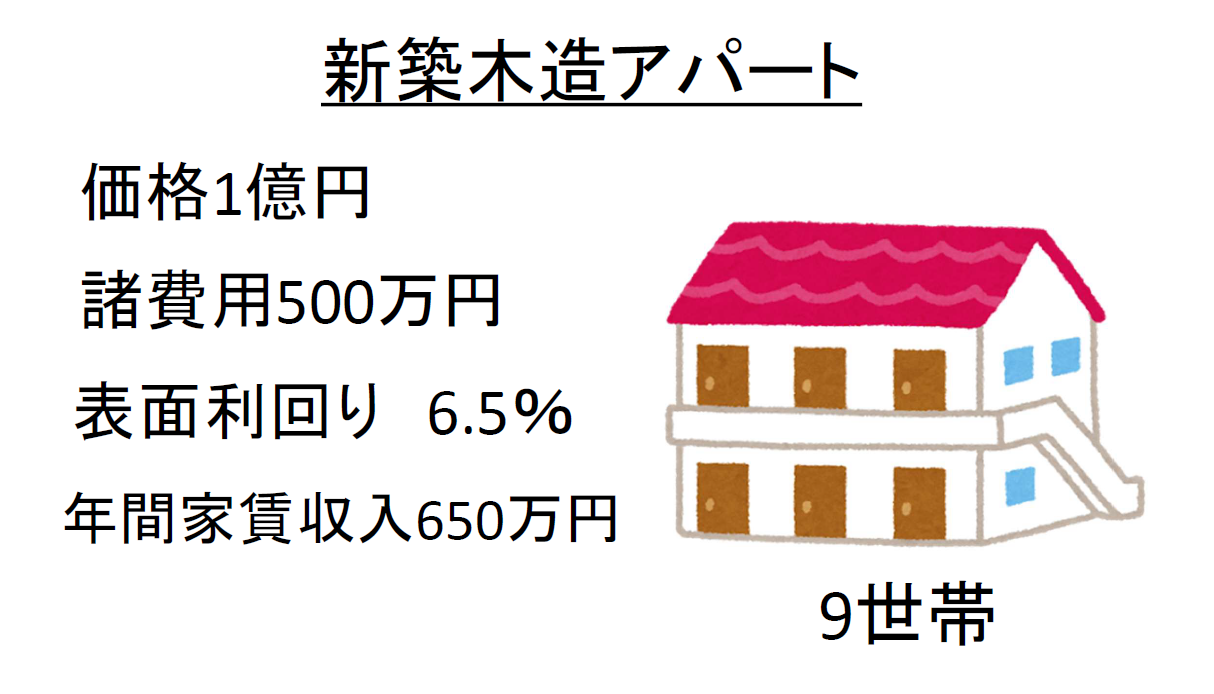

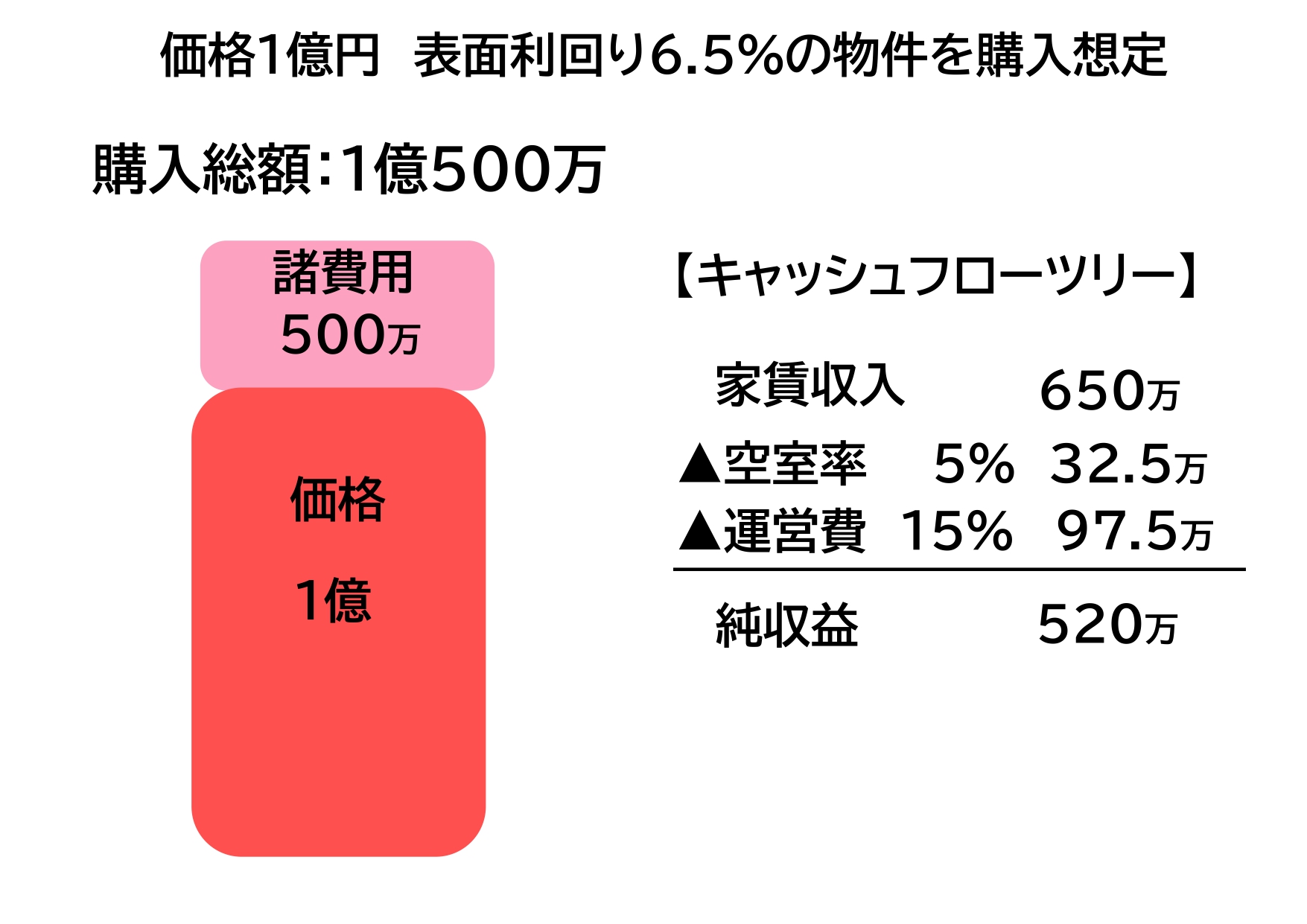

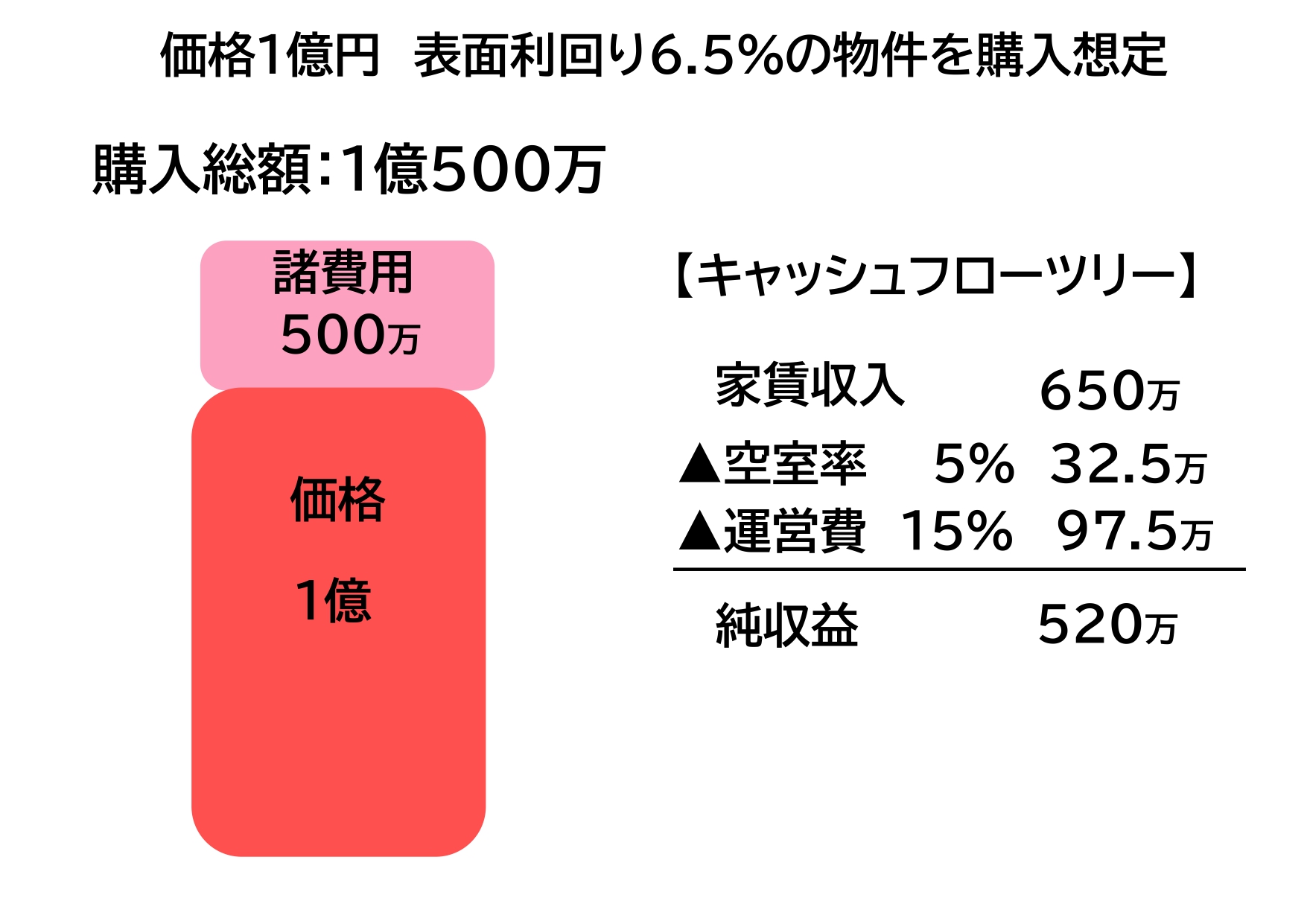

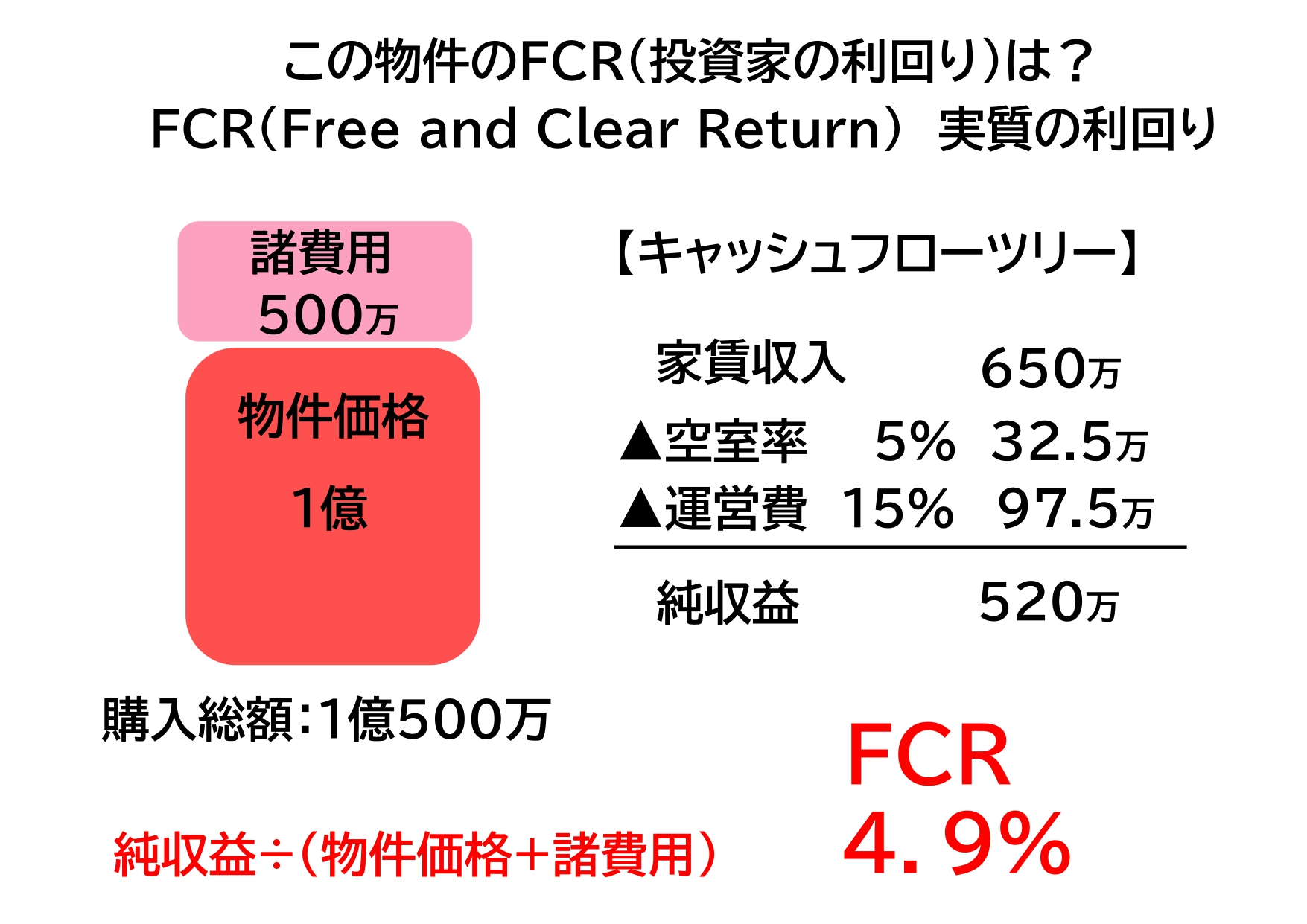

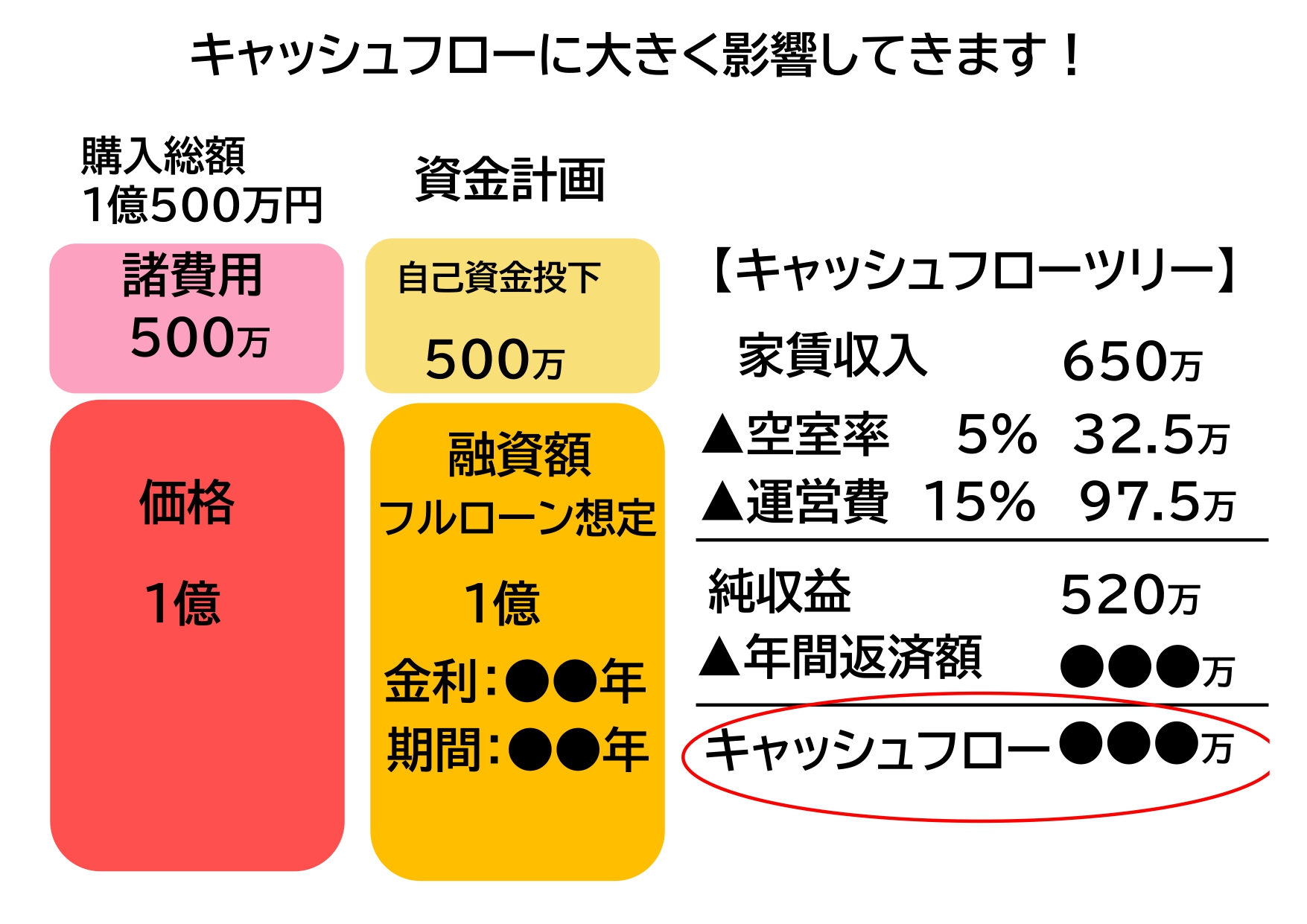

そこで、今回は、「銀行の選び方と正しいイールドギャップ(利回りと融資金利の差)の考え方」について解説させて頂きます。早速ですが、例えば下記のような物件の購入を検討するとします。

簡易キャッシュフローツリーを作成してます。

※純収益を求めます。

銀行の融資条件次第で、手取りのキャッシュフローが変わってきます。

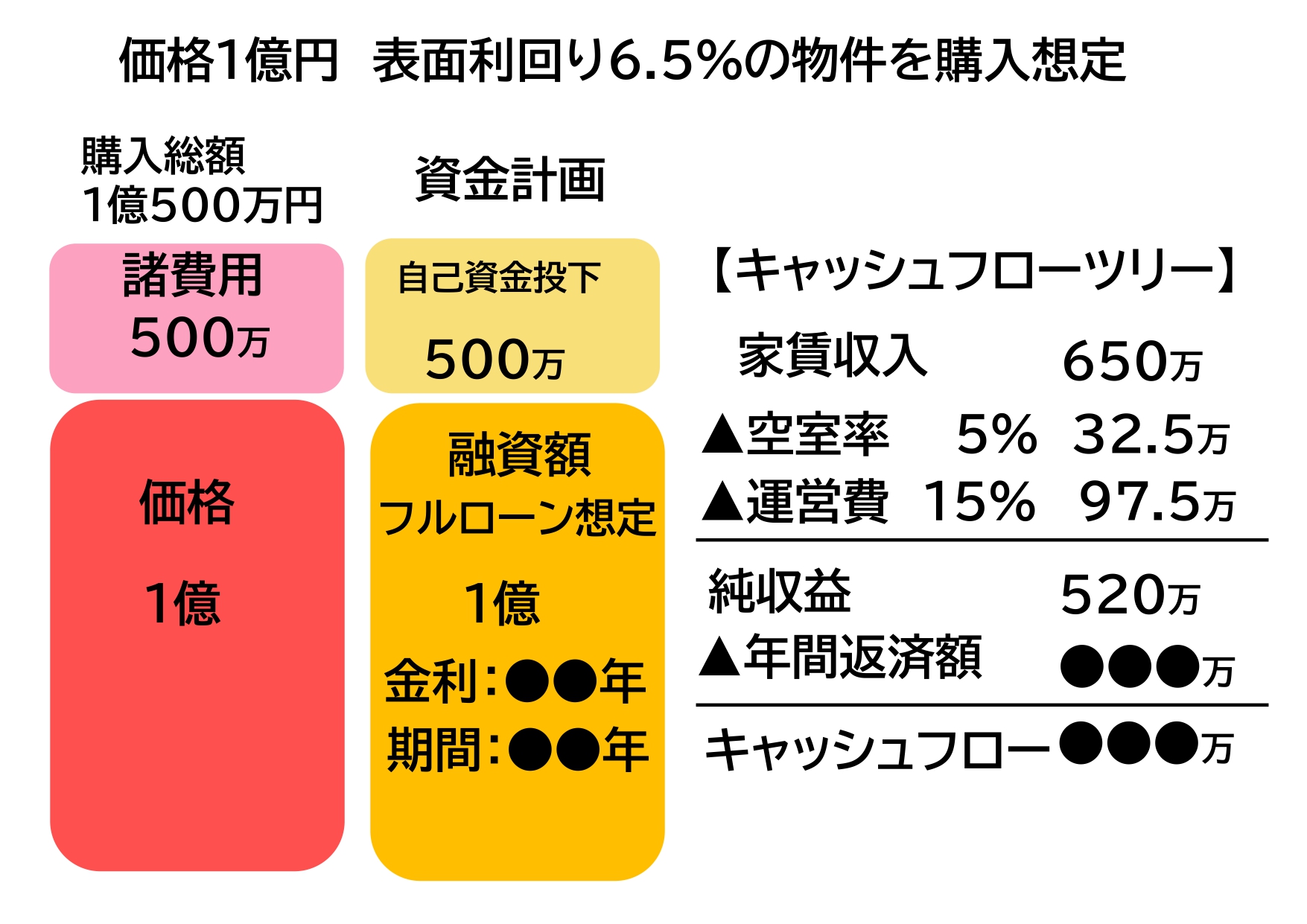

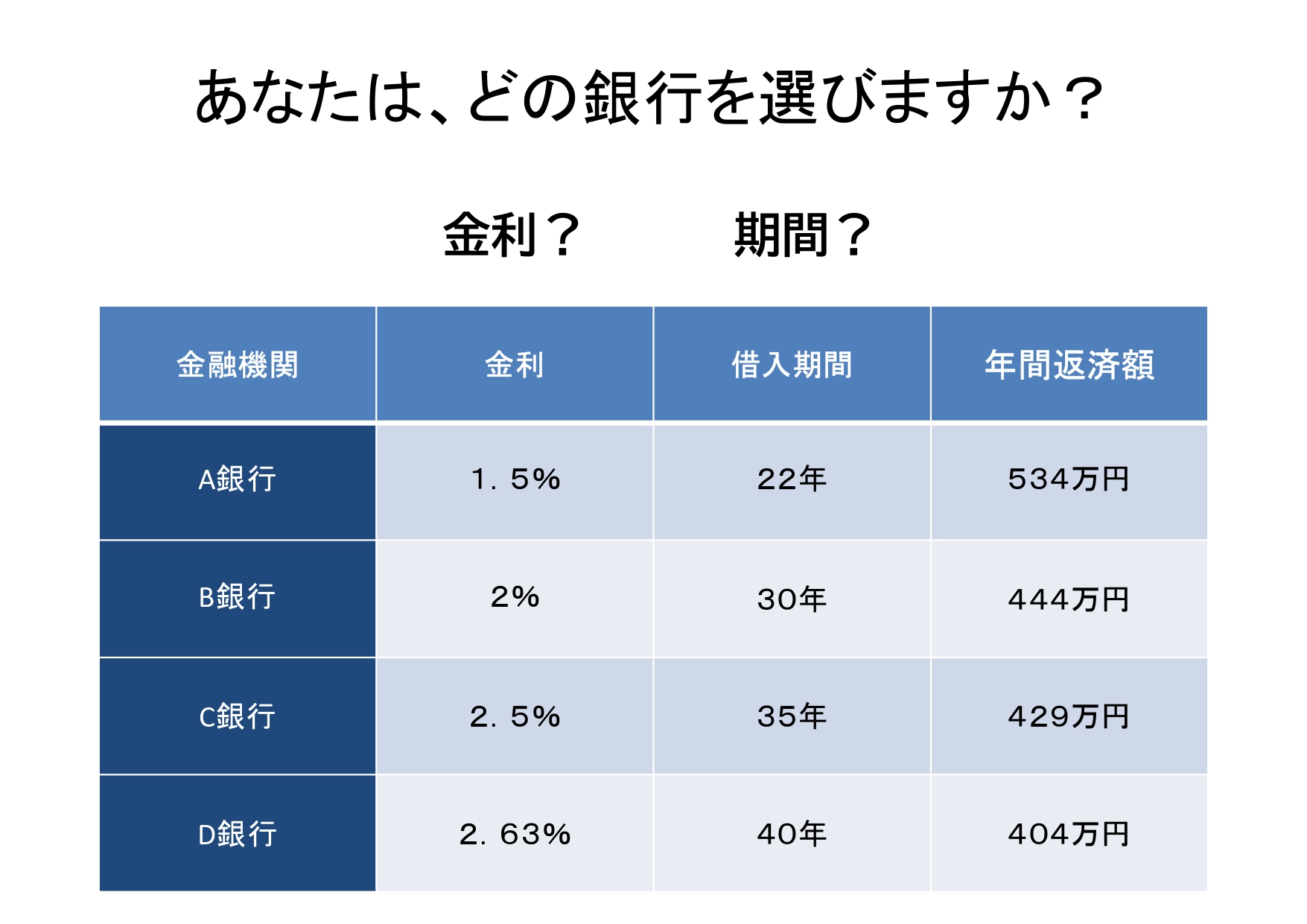

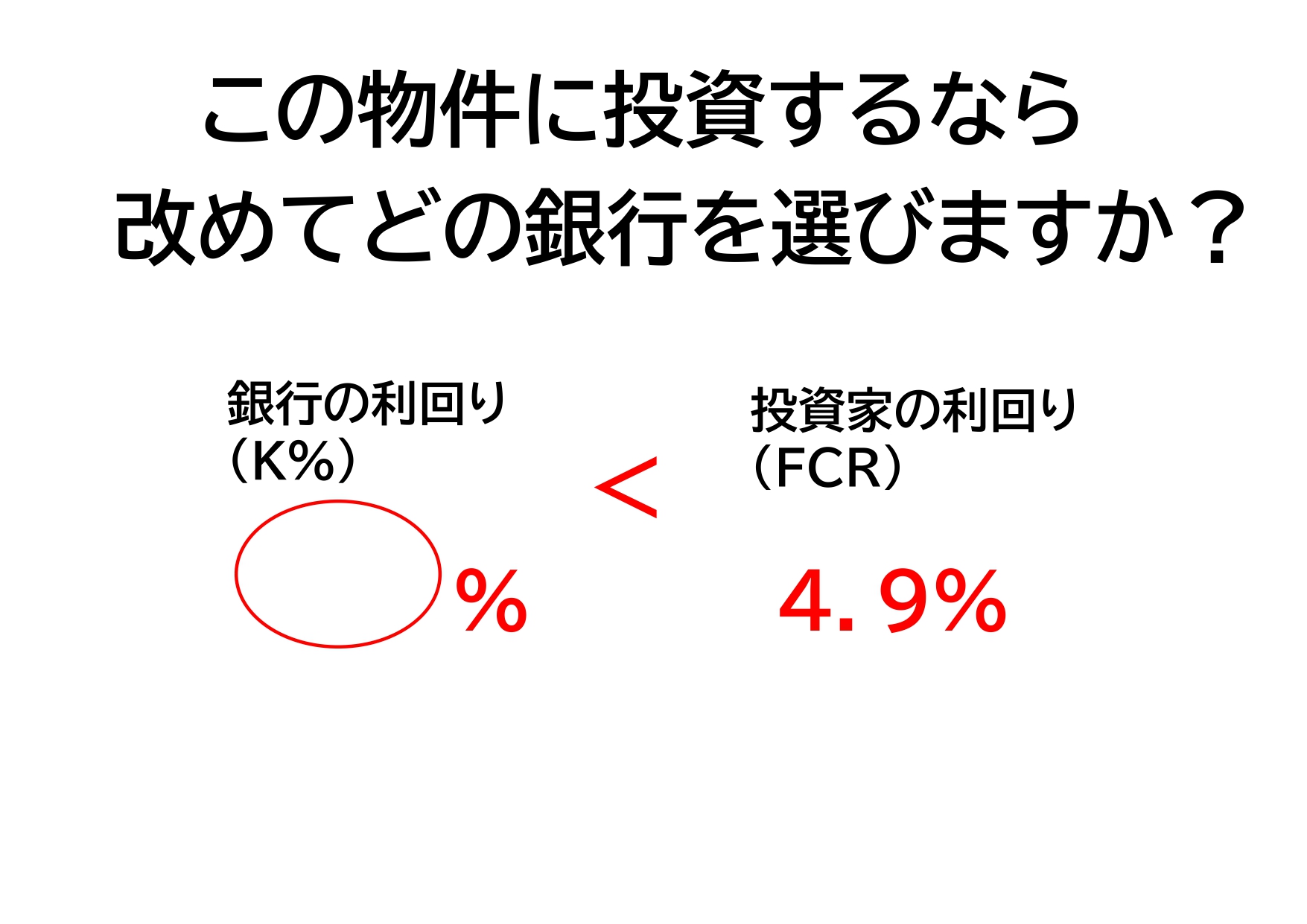

では、1億の融資を受けるのに、具体的な数字で銀行の選び方を見ていきましょう。

まあ、「金利」は、低い方が良いですよね!?

でもそれだけで判断できますか?

そうですね、「期間」も判断する要素に含まれますね。

1億の融資を受けるのに、金利と期間がわかれば、返済額を求められます。

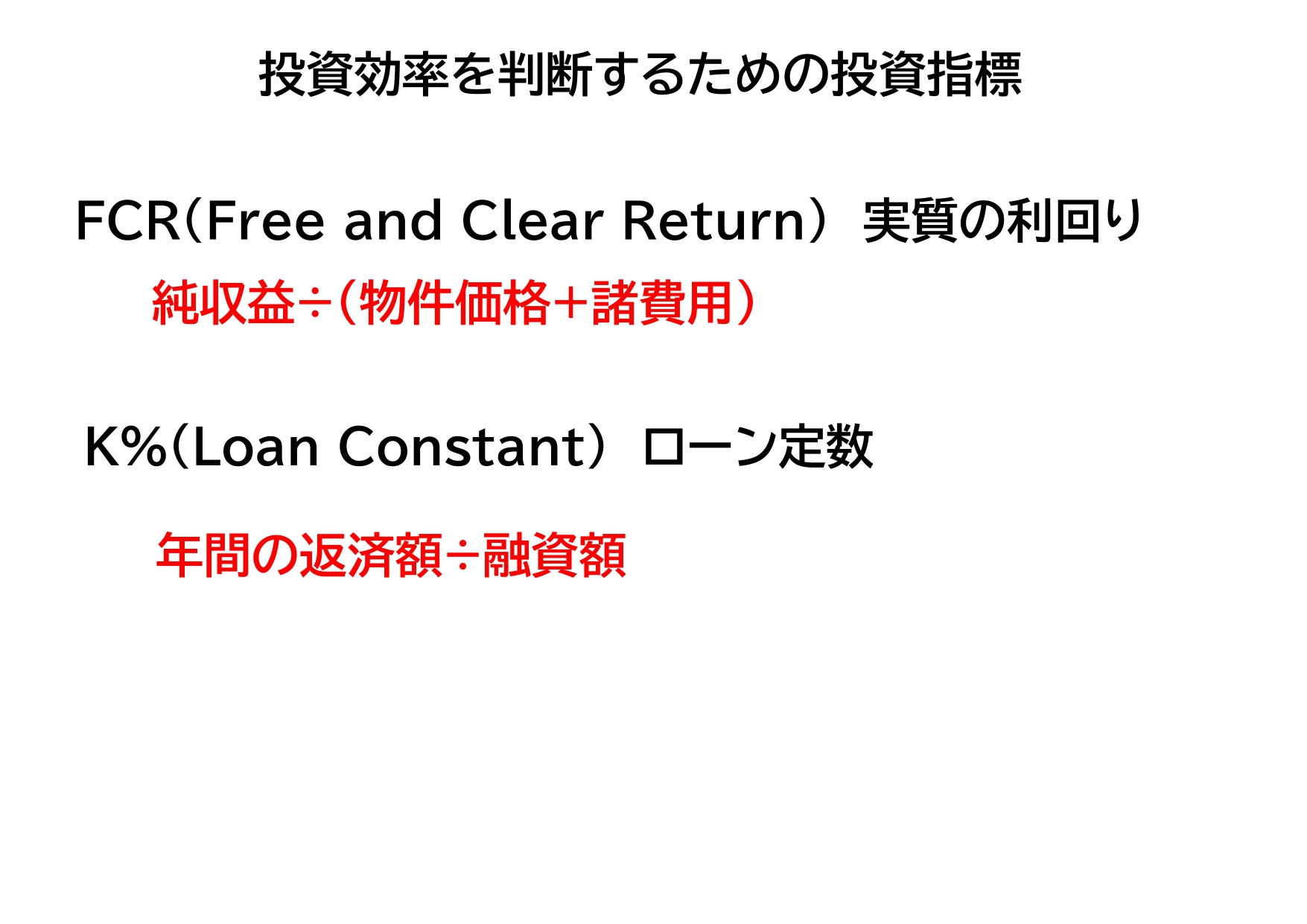

そしてさらに、「K%」という、指標も求められます。

ここから、投資指標(様々な利回り)で、具体的な数字を用いてロジカルに、

投資効率を分析できる方法をお教えします。

まず、この基本となる、キャッシュフローツリーを作成し、この収益物件の「純収益」を求めます。

※空室率や運営費はエリアや物件によって変わってきます。

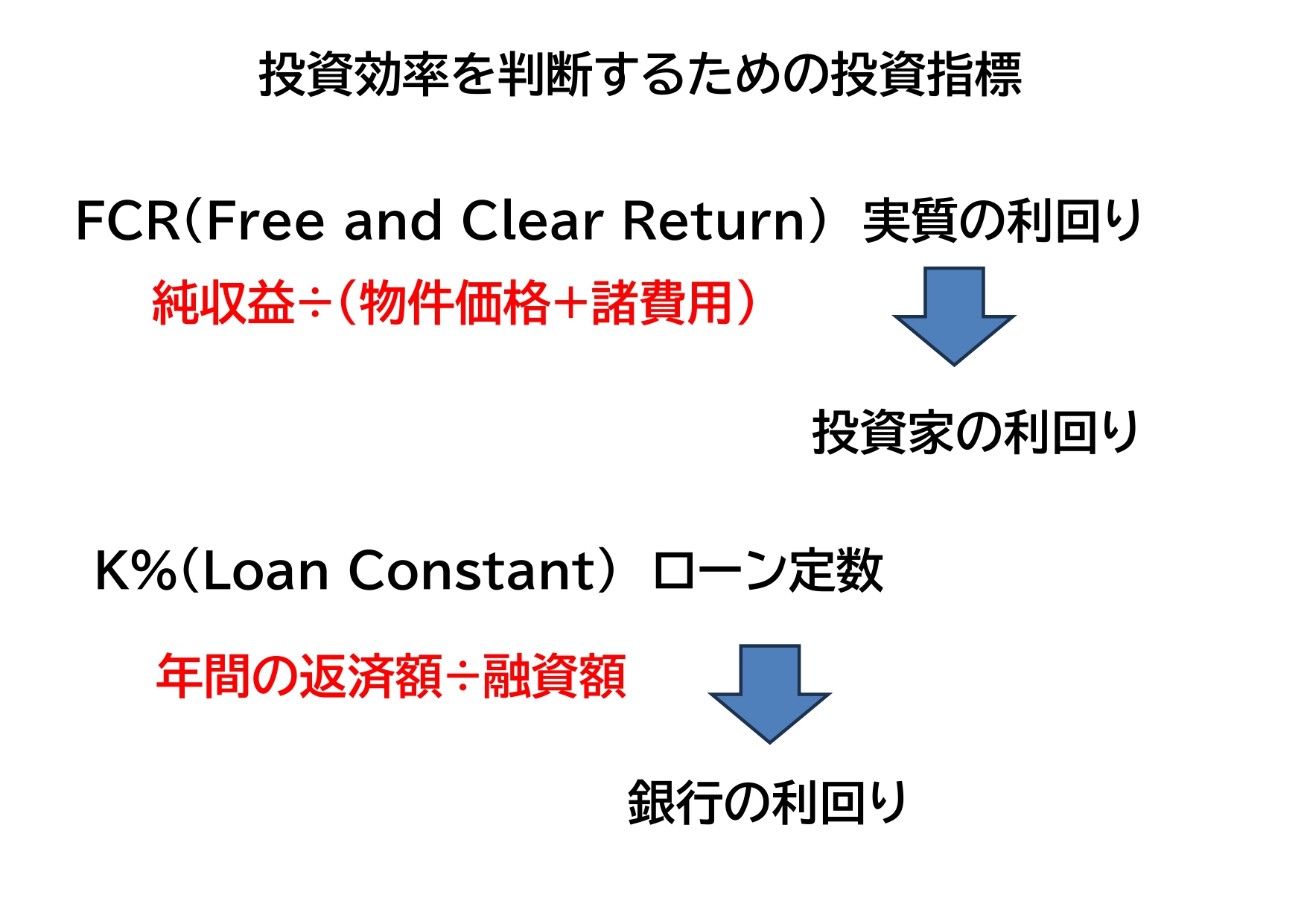

このキャッシュフローツリーができたら、下記の計算方法で、FCR(実質の利回り)を求めます。

そして、銀行の「K%}ローン定数を求めます。

もう少しかみ砕いでご説明しますと、

FCRとは、投資家の利回りと言い換えることができます。

さらに、K%は、銀行の取り分の利回りと言い換えることができます。

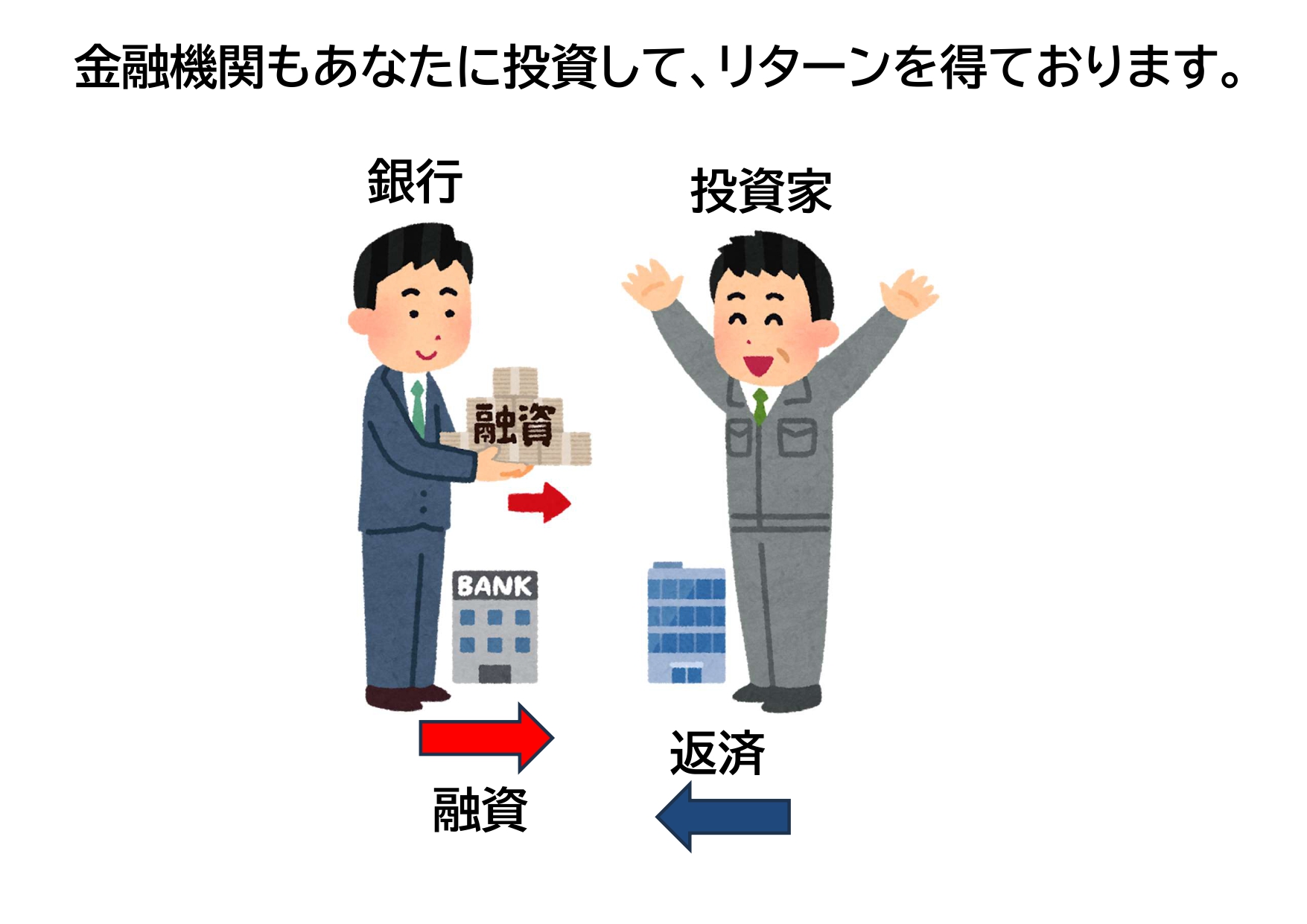

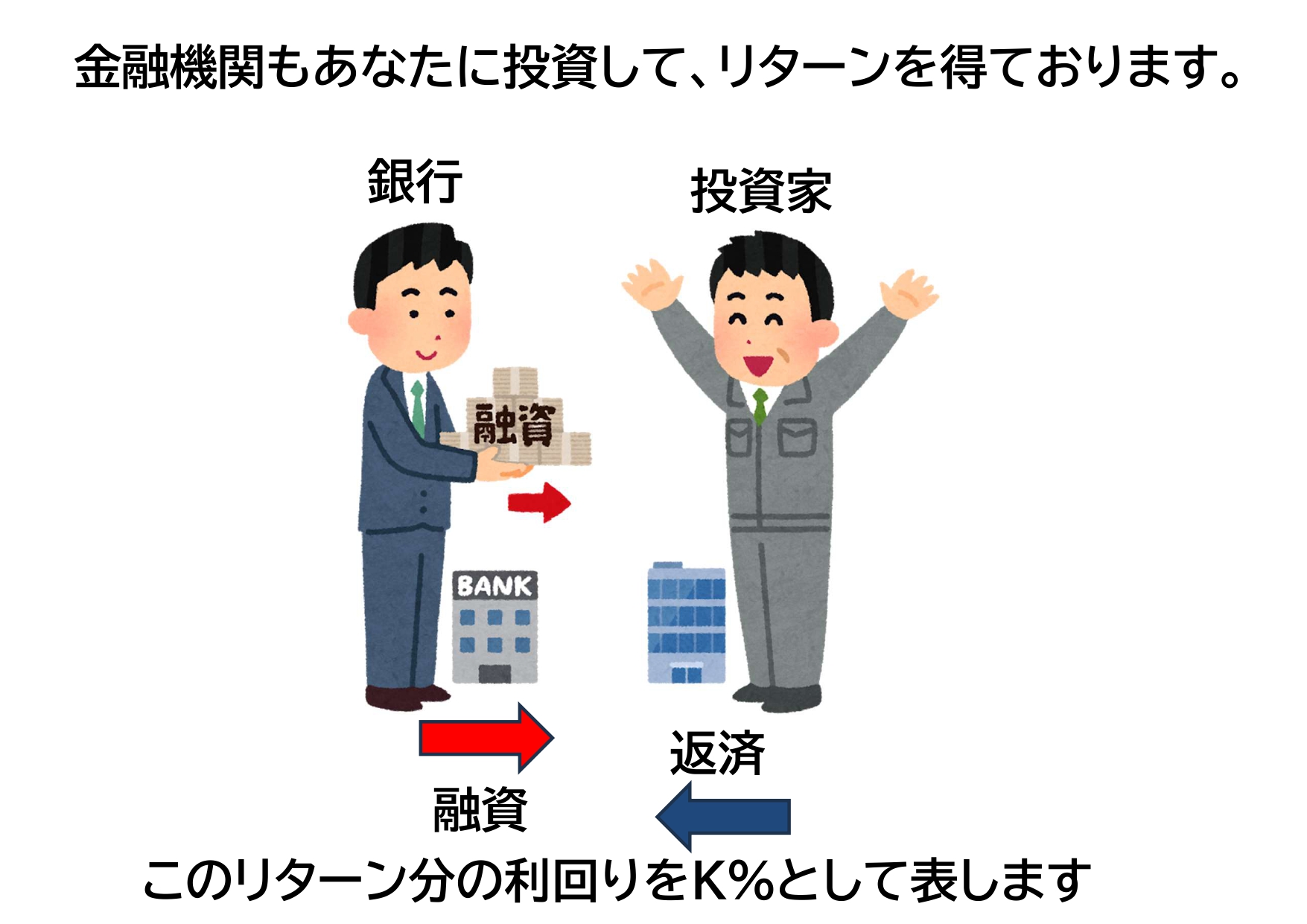

金融機関も融資することにより、投資家の皆様に投資しています。

銀行も投資しているので、リターンを得ております。

その銀行の取り分の利回りが、「K%」です。

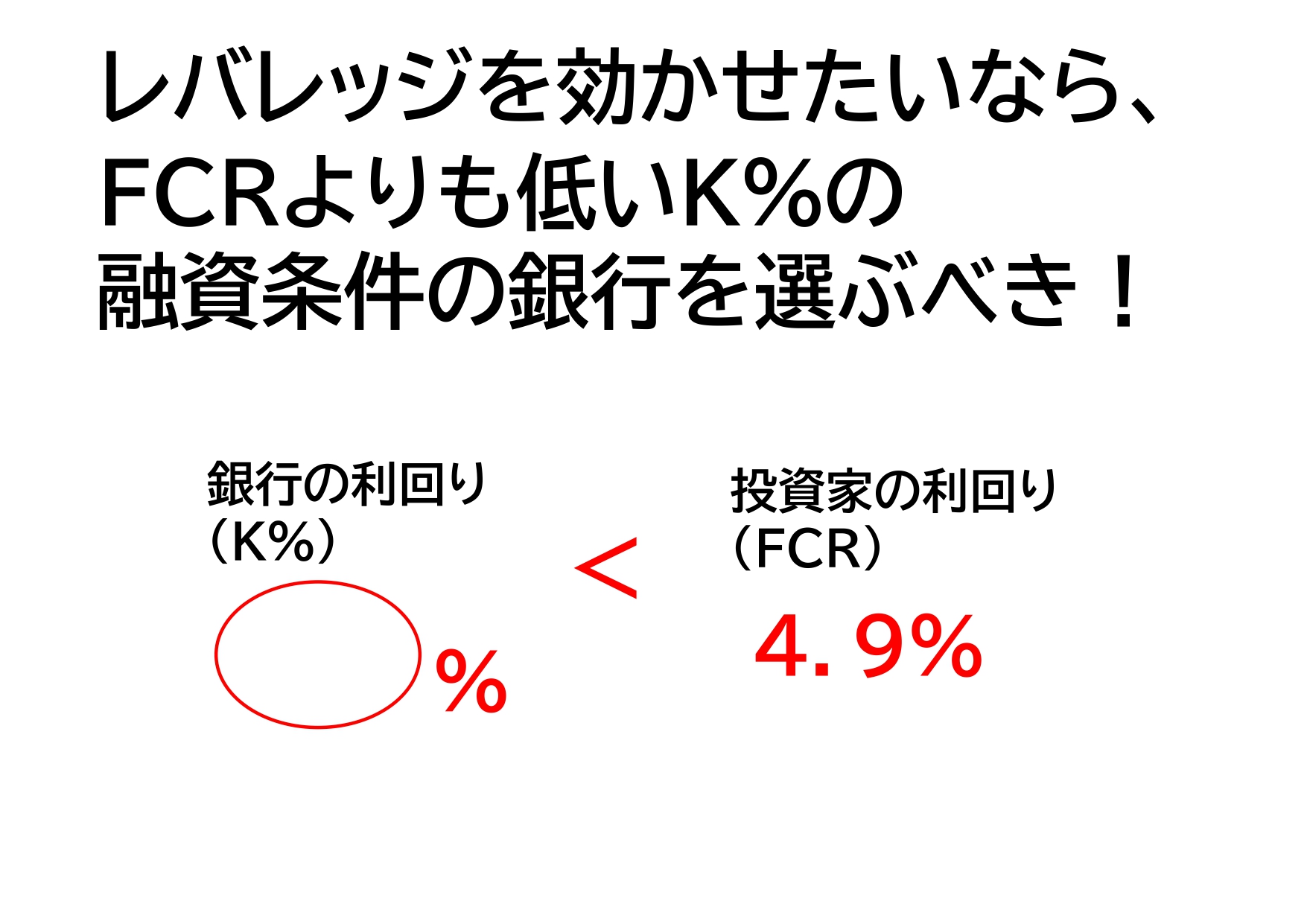

投資家の皆様は、なぜ融資を組むのか?

それは、レバレッジを効かせるためです。

レバレッジとは、「テコの原理」です。

他人(銀行)のお金借りて、少ない自己資金投下で、大きな資産を動かせるという仕組みです。

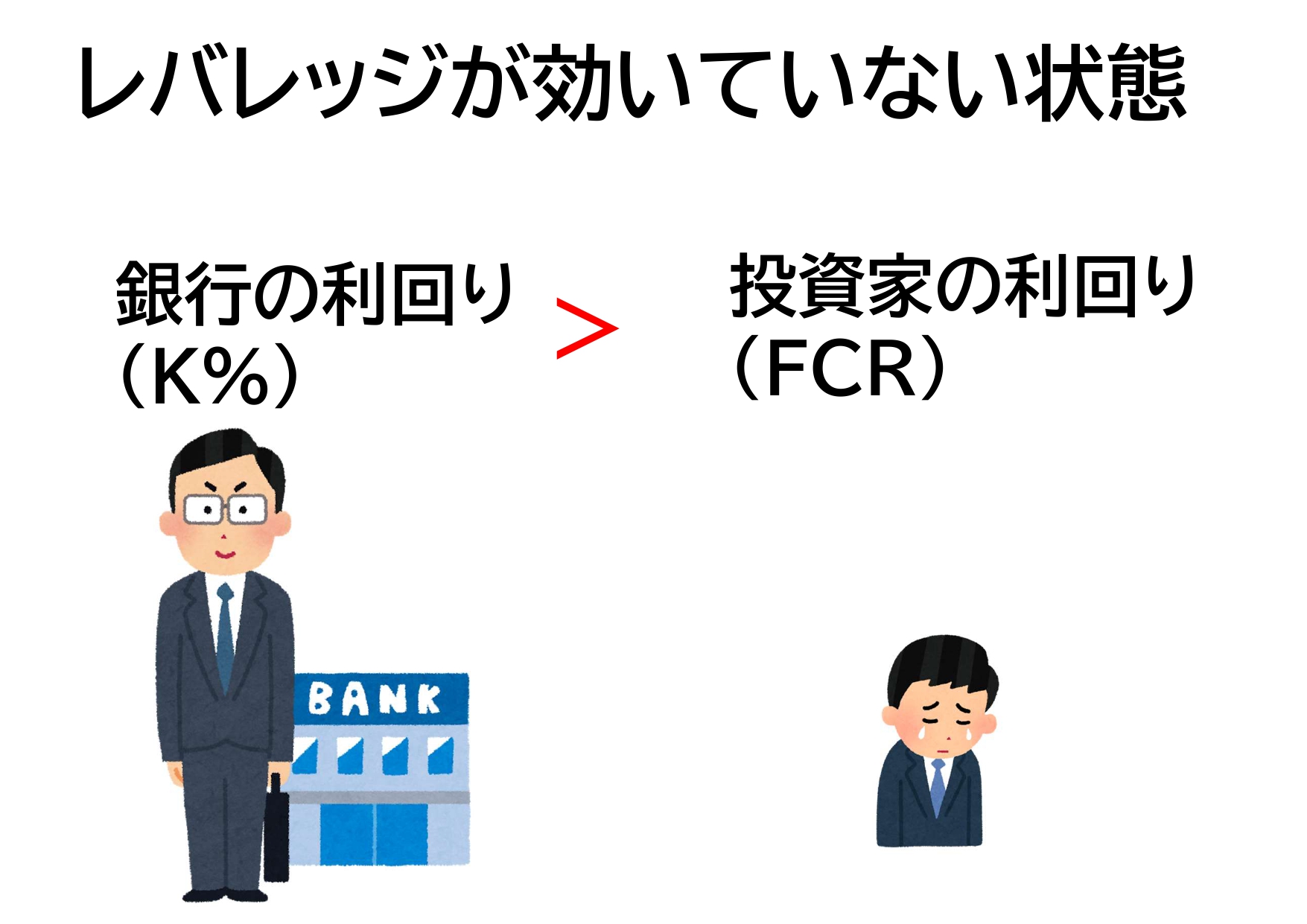

つまり、互いに投資し合っている(投資家と銀行が綱引きしている)状態で、

投資家のリターンが上回っていれば、投資家の勝ちで、レバレッジ効いている状態、

つまり融資を借りることによって、全額現金で買うよりも、自己資金投下に対するキャッシュフローの割合が増え、投資効率が良いということになります。

一方、銀行の利回りの方が高いと、銀行の方に利益が吸い上げられることになるので、

投資家は、全額現金で購入する時の利回りよりも、自己資金投下に対するキャッシュフローの割合が下がってしまうので、レバレッジが効いていない状態になります。

このレバレッジ検証をする際は、表面利回りではなく、必ずFCR(実質の利回り)で検証する必要があります。

この物件の総事業費に対する純収益の割合は、4.9%です。

これを踏まえて、どの金融機関で融資を受けるか検証します。

FCRよりも低いK%の銀行を選ぶ必要があります。

結論、A銀行以外ですね。

投資家様とお話している中で、「●●銀行から金利が低く借りられそうですので、

その銀行に融資打診する予定です」というお話を聞いた時に、「ちなみに融資期間は、

何年ですか?」と問うと、「期間は、まだわからないです。」という、やり取りがかなり多いです。

結果、今回のA銀行みたいに、金利1.5%だけど、期間は法定耐用年数までの22年です、となると

K%がかなり高くなりますよね?

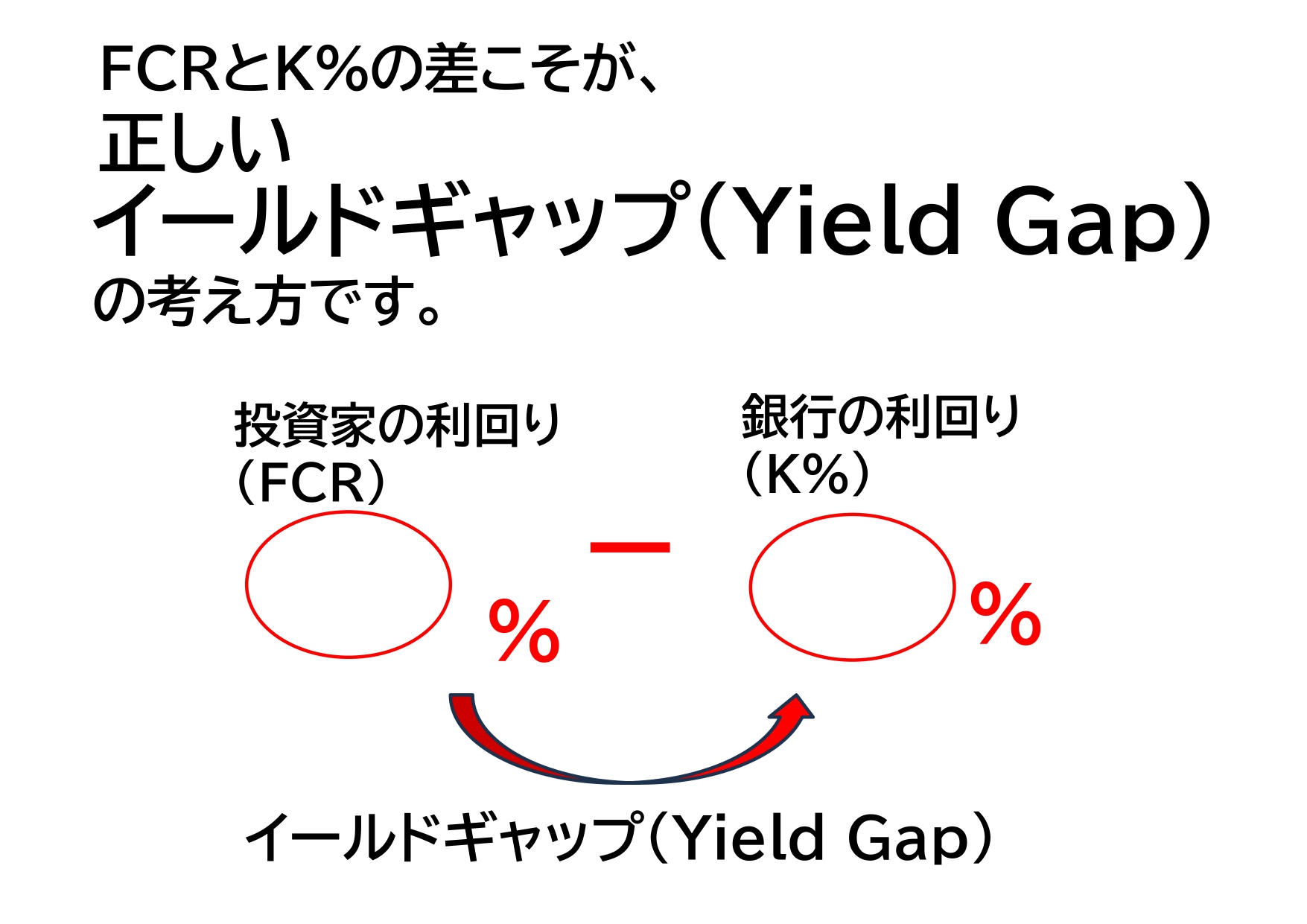

それから、ここ最近、金利が上昇して「イールドギャップ」が全然取れないから、おもしろくないんだよねって言っている投資家様は、だいたい、「表面利回りと金利」の差しか見てないで、

「イールドギャップ」を語っている人非常に多いです。

「今まで、表面利回り7%で金利1%でやってきたから、イールドギャップ6%もあったんだよね」

という人、利回りの考えも甘いし、融資期間の要素も入っていない為、正しい判断基準にはなりません。

FCR投資家の利回りについては、より実質的な収入(純収益)と総事業費で考える必要があります。

K%銀行の利回り(ローン定数)については、金利と借入期間の要素が入っていないと意味がないこと。

これらの数字をきちんと算出することによって、正しいレバレッジ検証ができ、投資適格判断ができます。

銀行の融資条件次第では、手残りのキャッシュフローに大きく影響してきます。

いかがでしたでしょうか?なんとなくおわかりいただけましたでしょうか?

このK%(ローン定数)、レバレッジ検証、イールドギャップの考え方は、

学校でも教えてくれないですし、他の不動産会社でも、教えてくれない、むしろ知らない理論ですので、

是非、これを機に、ご理解頂き皆様の資産形成にお役に立てれば幸いでございます。

高い倫理観を持って、皆様に正しい不動産投資、賃貸経営のノウハウをご提案させて頂きます。

ご相談は、個別投資相談にて承っておりますので、是非下記リンクより、お申込みください。

「吉野」ご指名頂ければ、私が直接ご対応させて頂きます。

最後までご高覧頂き誠にありがとうございました。

よろしくお願いいたします。

個別投資相談のお申込みは下記よりお願いいたします。

https://www.yokohamacorp.jp/consultation/「年間完工数ランキング 神奈川NO.1(関東エリア)」

※出典:全国賃貸住宅新聞社 6月23日号

横濱コーポレ―ション株式会社

売買営業部 部長 吉野 友悟

携帯:080-9177-9500

E:mail:y-yoshino@yokohamacorp.jp

【 保有資格】

◆CPM🄬 全米不動産管理協会(IREM)認定不動産経営管理士

◆宅地建物取引士

◆賃貸不動産経営管理士

◆2級ファイナンシャルプランニング技能士

◆不動産コンサルティングマスター

◆損害保険募集人資格

◆RESAM不動産総合戦略マスター

【売買営業・賃貸管理部営業オフィス】

〒231-0062

神奈川県横浜市中区桜木町1丁目1番8

日石横浜ビル14階

TEL:045-211-6101

FAX:045-211-9122

【本社】

〒220-8138 横浜市西区みなとみらい2-2-1

横浜ランドマークタワー38階TEL:045-211-6101

FAX:045-211-9122

ページ作成日 2026-02-01